引言

2020年注定是不平凡的一年。这一年,新冠肺炎疫情成为搅动中国乃至全球经济和社会的最大变量,各行各业或多或少都受到冲击,茶行业亦不可避免。然而,每一次重大的全球性或区域性危机,都蕴含着战略性机遇。那么,疫情这个不可抗力因素催生出了什么样的商业机遇?又有哪些茶类把握住机遇在顽强破土呢?

2020年,“说茶信息科技”从营销方式、消费变化、出口情况、产销形势等多维度出发发布19期《茶产业大数据报告》,描绘本年度部分茶产区的产业发展形势,梳理出2020年茶行业值得关注的八大变化,下面我们将基于这八大变化展开详细剖析。

数说2020年茶行业八大变化

01、直播破局,线上扩容

商务部数据显示,一季度,全国农产品电商直播超400万场,带动网络零售额达936.8亿元,增长31%。且,公开报道数据统计,2020年1月1日至2020年5月17日期间,中国333个地级市中有79个地级市,将近有四分之一的地级市市长现身直播间。(点击查看相关专题文章《县市长直播带货“各显神通”,最抢眼的竟然是他!》)

此外,2020年双十一当日,淘系电商平台上Top100的茶行业店铺交易总额为4.25亿元,其中Top10的店铺的交易总额为2.29亿元,占Top100店铺成交总额的53.9%。(点击查看相关专题文章《盘点双十一各大茶类TOP10,我们发现了这些茶行业的新动向...》)

图1、2015年-2020年中国茶叶线上市场规模

图2、2020年双十一淘系茶叶销售额top10店铺

点评

2020年开局,由于疫情茶行业陷入停摆状态。在此背景下,不少茶企开始意识到疫情之下“宅经济”的潜力,以直播和短视频营销破局,这使得全民直播的盛宴从春天走向夏天,同时,县市长这个特殊群体的进入,给这场盛宴又添了一把火。

此外,“一时火”的直播带货并非疫情下的瞬时火花,其具备持久的增长力。不少茶企在“直播热”的助力下不断加码线上营销,2019年中国茶叶线上市场规模为235亿元,预计2020年中国茶叶线上市场规模将达到265亿元,增幅达12.8%,未来线上营销将成为众多茶企常规的营销方式之一。

从2020年双十一淘系电商平台上的茶叶销售情况来看,流量向头部集中,头部茶企品牌效应凸显;且全渠道布局完备的成熟品牌在双十一期间发力明显,2020年双十一淘系电商平台上茶叶销售额排名top10的店铺中,大益、中茶、八马、澜沧古茶等店铺均是全渠道布局完备的成熟茶品牌。

02、消费分级愈加明显,聪明定价甩开后面梯队

据不完全统计,华祥苑产品的第一个集中定价区间在1000-2000元,第二个集中定价区间在300-800元,且定价高于2000元的单品并不在少数;日春茶业、品慧北山的产品第一个集中定价区间在300-800元,第二个集中定价区间在1000-2000元;对于普通茶企而言,产品的价格梯度间距小,第一个集中定价区间在300-500元,第二个集中定价区间在800-1200元,且顶尖高端产品的数量明显较少。

图3、各品类各价格区间的销售额复合增长率

△ 数据来源:凯度消费者指数 (高端SKU的标准为售价在品类平均售价1.2倍以上,中端SKU的标准为售价在品类平均售价的0.8-1.2倍,大众SKU的标准为售价低于品类平均售价的0.8倍)

点评

消费分级的概念早在两年前就已经被人提出来,而2020年消费分级现象愈加明显,高端产品和高性价比产品更具有市场竞争力,定价居中产品的市场空间则受到很大的挤压。

在此背景下,聪明定价是茶企甩开后面梯队的重要手段之一,而消费市场接受度验证产品定价的成败。从消费者对品牌茶企的消费需求来看,产品的第一畅销价位在500-800元,第二畅销价位在1000-1500元,第三畅销价位在300-500元。从消费者对知名度不高的茶企消费需求来看,产品的畅销价位集中在300-500元。由此可见,畅销产品的价格集中区间与上文提到的四家茶企的产品定价集中区间契合度较高,这也是这四家茶企在疫情之下能够实现逆势增长的重要原因之一。

03、危中有机,茶叶出口量减价增

2020年第一季度斯里兰卡茶叶出口量同比下降31.1%;第二、三季度,斯里兰卡的茶叶出口均未出现大逆转。2020年上半年,印度茶叶产量锐减26.4%,出口量跟随走低。2020年前5个月,印度茶叶出口量同比下跌26.6%。

此外,据中国海关统计,2020年1-10月,中国茶叶累计出口量为29.4万吨,同比减少3.16%;累计出口额为17.07亿美元,同比增加2.48%;出口均价为5.25美元/千克,同比上涨4.28%。

图4、2020年1月-10月中国各茶类出口量情况

图5、2018年-2020年上半年中国各茶类出口均价

点评

全球四大茶叶主要出口国中,肯尼亚茶叶出口均价较低,茶叶出口国际竞争力主要在中低端市场,而斯里兰卡和印度的茶叶出口量锐减。相较而言,2020年中国茶叶整体出口形势较好,中国茶叶的供应链对世界越来越重要。加之,遭遇疫情后,全球茶叶市场释放出了巨大的健康消费需求,2020年3月之后,全球茶叶批发价飙升50%,这为中国茶叶带来新机遇。

分茶类看,在中国茶叶出口中,出口均价最高的普洱茶出现量价双增;出口均价最低的绿茶量价出现小幅下降;出口均价居中的红茶、乌龙茶、花茶的市场空间缩减,其中出口均价涨幅较大的红茶市场空间缩减幅度最大,说明全球消费者的消费需求在趋于多元化,且对于高品质的茶叶需求逐步增加。

04、从推广方式,看三大乌龙茶破圈之道

2020年,安溪铁观音茶叶产量出现拐点,减产趋势结束,春秋两季的总产量为3.96万吨,同比增产12%。价格方面,春季铁观音毛茶价格普遍上涨30%;秋茶价格涨势存在差异,高档毛茶强势领涨,涨幅逾30%,中低档毛茶涨幅为5%-10%。安溪铁观音大师赛方面,近2年的大师赛获奖人群的平均年龄以每年降3岁在年轻化。此外,大师名匠组建的服务队已先后下乡累计超过500次,在各大茶产区帮扶茶农对象近千人。

2020年,武夷岩茶减产现象普遍,正岩产区的岩茶亩产减产约10%,半岩和洲茶产区部分亩产减产30%。价格方面,茶叶采摘初期,洲茶、半岩产区的一些早生品种茶青价格大幅下降,部分茶青价格拦腰砍。不过,随着水仙、肉桂陆续进入采摘季,各类武夷岩茶茶青价格逐渐恢复至去年水平。武夷山斗茶赛方面,2020年,武夷山斗茶赛获奖茶样的出售价为其收购价的8倍-19倍。

2020年,凤凰单丛在不同海拔的产量增减情况不同,高山产区亩产普遍增产5%;中低山产区亩产普遍减产10%。价格方面,中低山产区的茶叶价格普遍上涨5%;高山产区的茶叶价格普遍下降5%。

点评

这几年,随着重摇青、重发酵的传统制茶理念强势回归,茶园土壤深翻、梯壁留草、有机肥替代化肥等基础茶园管理措施的广泛推行,安溪铁观音茶叶整体质量和产量在提高。此外,在安溪铁观音大师赛的加持下,越来越多的年轻人加入到制茶的队伍中来,安溪茶产业高素质人才队伍在不断壮大。2020年安溪铁观音量价齐升,起飞步伐加快。

武夷岩茶方面,2020年,武夷山斗茶赛尤为热闹,背后的经济动因不仅是市场对岩茶需求的增多,更多的是品牌消费特征在岩茶市场愈加凸显。小企业将好茶卖出好价格的机会越来越少,而由政府搭台,企业赞助的斗茶赛为其提供了一个平台。在这个平台上,小型茶企、茶农可以选择和赞助茶企合作,将好茶卖与赞助茶企,解决茶叶销路,而赞助茶企通过自身的品牌影响力将好茶卖出好价格。此外,岩茶在品牌的加持下具有很强的溢价能力是赞助茶企热衷于赞助斗茶赛的主因之一。

凤凰单丛方面,随着安溪铁观音和武夷岩茶市场向规范成熟的方向发展,近几年,凤凰单丛也逐渐加快了发展步伐加快,市场热度在不断提升。2020年,到潮州抢货的外来采购商继续扩容,中低山茶较高山茶而言,市场进入门槛较低,成为这些新手的首要选择,进而导致中低山茶叶市场竞争变大,拉动其价格的上涨。

05、白茶市场持续升温,流量向头部品牌集中

2020年春季福鼎白茶的茶青价格整体上涨约20%,白毫银针茶青价格为110-160元/斤,且停留在130元/斤之上的时间较长;一芽一叶的白牡丹茶青价格为70-90元/斤,一芽二叶的白牡丹茶青价格为40-60元/斤;贡眉茶青价格为15—18元/斤;寿眉茶青价格为6—13元/斤。

此外,福鼎白茶新茶上市后的3年内,其内在收藏价值约以每年15%-23%的速度增值;存放3-5年(包含第5年),这个阶段是新茶向老茶身份转变的阶段,价格增幅加大,每年的增速约为15%-26%;存放5-10年阶段(包含第10年),价格增速放缓,其内在收藏价值每年的增速约为11%-25%;10年以上的老白茶,由于量少,加之茶叶的收藏时间长易受潮变质,收藏风险大,因此其价格增幅再次加大,且大于第二阶段。此外,福鼎白茶热度的提升和国内通货变动也会给福鼎白茶收藏价值带来一定的增值空间。整体来看,2020年福鼎白茶的年度总增值空间约为20%-40%。

表6、双十一当日天猫平台白茶热销店铺排名

点评

近几年,福鼎白茶因具备收藏价值在茶界倍受推崇,市场需求空间正在被快速打开,茶叶价格增长势头强劲。

同时,随着白茶市场的持续升温,头部白茶茶企之间的差距也正在拉大。2019双十一当天,天猫平台上排名前三的白茶热销店铺之间的交易指数差距均在5万以内;2020年双十一当天,天猫平台上排名前三的白茶热销店铺之间的交易指数差距均在10万以上,说明白茶领域头部茶企品牌效应凸显。

06、红茶消费增量减缓,产业瓶颈待突破

在2009年至2019年的十年间,中国红茶产量保持连续十年上涨,累计增长达到327.26%,十年间年平均增长率为15.82%。

2020年,桐木村红茶亩产减产20%-30%,茶青价格略微有下调,降幅在5%以内。其中,金骏眉茶青价格为600-630元/斤;小赤甘茶青价格为40-60元/斤;大赤甘茶青价格为20-30元/斤。(点击查看相关专题文章《武夷山正岩、半岩、桐木关春茶全面减产?这份报告进行全面解析……》《福建哪里采茶最赚钱?卖什么茶最赚钱?看“说茶”大数据分析……》)

图7、2014年-2019年中国红茶市场销量

表8、2020年桐木关红茶价格情况

图9、各茶类收益成本比情况

点评

近年来,我国红茶产能快速扩张,而消费增量在2017年进入减缓期,市场需求短时间内难以进一步扩张。供过于求形势下,红茶产业瓶颈有待突破。

此外,在市场供过于求,电子商务等新型交易模式降低流通成本的形势下,中低档红茶市场成为争夺热点,造成中低档红茶的收益成本比高于中高档红茶。不过,短期而言,红茶的市场竞争优势仍存。收益成本比指标衡量的是茶叶的发展现状,茶叶的收益成本比越高,说明其越赚钱,市场行情越景气。与安溪铁观音、武夷岩茶、福鼎白茶相比,桐木村红茶位居这一指标的NO.1,收益成本比高达1.65。

07、产区大而散,绿茶行业内部竞争激烈

2020年受疫情影响,多数绿茶产区茶青价格呈现不同程度的下降,整体下降10%-30%。茶叶销售方面,从2020年11月3日-9日的天猫绿茶销量TOP10榜单来看,绿茶整体价格不高也比较集中,客单价在50元-100元的绿茶约占70%;位居第二的是客单价在30元-50元的绿茶,约占22%。

图10、双十一当日天猫平台绿茶热销店铺排名

表11、2020年春季部分绿茶茶青价格情况

点评

我国绿茶产区大、品类多,980个产茶县中至少有970个产绿茶,在区域公共品牌层面形成了多头的松散格局,不利于绿茶企业品牌全国化的打造,也加大消费者对绿茶的认知复杂程度,限制了绿茶企业品牌的发展壮大,难以产生强势的企业品牌,这也导致其抵御疫情等外部经济因素的冲击较弱。线上情况来看,2020年双十一当天,天猫平台上排名前十的绿茶热销店铺之间的交易指数差距较小,除了排名第一、第二店铺之间的交易指数差距大于5万,其余均在5万以内,加之天猫平台上绿茶整体价格并不高,客单价集中在50元-100元,均进一步说明绿茶领域各茶企之间的竞争较为激烈,且市场竞争优势并不突出。此外,绿茶保质期短,市场经营风险要高于其他茶类,给绿茶企业的市场扩张带来先天的障碍。

整体来看,短期内绿茶市场价格聚集格局难以改变,绿茶茶企要想在众多竞争对手中脱颖而出的出路归根到底还是品质、安全、好喝。

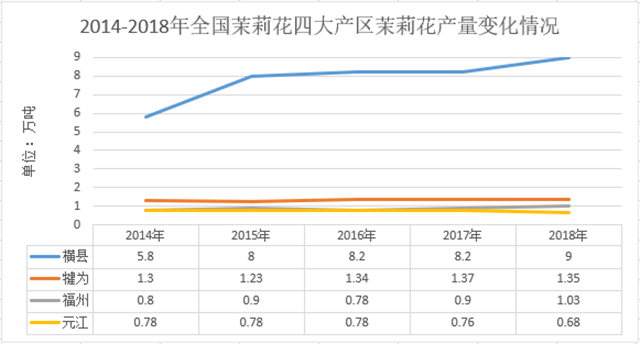

08、业内竞争加剧,福州茉莉花茶中低端市场承压

2020年横县茉莉花的市场成交价为4-6元/斤,福州茉莉花的市场成交价为13-16元/斤,二者之间的价差为7-10元/斤。

图12、2014-2018年全国四大茉莉花产区产量

点评

近年来,横县茉莉花产量快速攀升,福州茉莉花茶产量维持微幅调整的步伐,横县茉莉花快速攀升的产量在不断挤占福州茉莉花的市场份额,加之福州茉莉花与横县茉莉花的价差大于5-6元/斤时,二者之间的替代效应逐渐显现,部分茶企会转向收购横县茉莉花来制作中低档茉莉花茶。2020年福州茉莉花与横县茉莉花的价差大于5-6元/斤,超过安全边际线,故横县茉莉花对福州茉莉花茶中低端市场的冲击加剧。

此外,茉莉花在低档茉莉花茶的成本比重约为45%,在高档茉莉花茶的成本比重约为22%,也进一步说明档次越低的茉莉花茶受茉莉花价格冲击越大,福州茉莉花茶中低端市场承压。

结束语

2020年,新冠疫情的全球“风暴”,成为人类命运的“变数”。

2020年,我们也看到了茶行业的一些变化迹象,为了顺应信息化迈向大数据时代的发展趋势,“说茶信息科技”应运而生,目前在各茶类中已具备安溪铁观音、武夷岩茶、凤凰单丛、福鼎白茶、武夷红茶、福州茉莉花茶等版块。2021年,我们将在原有的版块上继续开疆拓土,敬请期待。

撰文 / 苏蒙萍

【原标题】“说茶”大数据告诉你,2020年有多“不简单”!

福建说茶信息科技有限公司出品,版权归原作者所有

注:内容来源说茶ShowCha,信息贵在分享,如涉及版权问题请联系删除